Kostenrechnung -CVP Analyse

Kostenvolumen Gewinn Analyse wird auch als Break-Even-Analyse bekannt. Jedes Unternehmen Organisation arbeitet, um ihre Gewinne zu maximieren. Mit Hilfe der CVP Analyse, studiert das Management die Zusammenarbeit Verhältnis von Gewinn und den Umfang der Produktion.

Kostenvolumen Gewinn Analyse ist mit dem Umfang der Tätigkeit in dem Gesamtumsatz entspricht der Gesamtkosten betroffen, und es wird als der Break-even-Punkt bezeichnet. Mit anderen Worten, untersuchen wir den Umsatz, Kosten und Gewinn auf verschiedenen Ebenen der Produktion. CVP Analyse zeigt das Verhältnis zwischen den Kosten, der Umsatz, und der Gewinn.

Annahmen

Lassen Sie uns über die Annahmen für die CVP Analyse gehen:

Die variablen Kosten bleiben variablen und fixen Kosten statisch bleiben auf allen Ebenen der Produktion.

Die Verkaufsmenge hat keinen Einfluss auf den Verkaufspreis des Produkts. Wir können den Verkaufspreis als konstant anzunehmen.

Bei allen Absatzniveau, bleiben die Volumen, Material und Arbeitskosten konstant.

Effizienz und Produktivität bleibt unverändert auf allen Ebenen des Umsatzvolumens.

Der Umsatz-Mix auf allen Ebenen des Umsatzes bleibt in Multiprodukt Situation konstant.

Die relevanter Faktor, der die Kosten betrifft und Umsatzvolumen ist nur.

Das Umsatzvolumen ist gleich dem Volumen der Produktion.

Grenzkosten Gleichung

Die Gleichungen für die Faktoren der Kosten sind wie folgt:

Sales = Variable costs + Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = Contribution

Es ist notwendig, die folgenden vier Konzepte, ihre Berechnungen und Anwendungen zu verstehen, um den mathematischen Zusammenhang zwischen Kosten, Volumen kennen, und profitieren Sie:

- Beitrag

- Profit Volumen-Verhältnis (P / V Ratio oder Beitrag / Sales (C / S))

- Gewinnschwelle

- Sicherheitsspielraum

Beitrag

Contribution = Sales – Marginal Cost

Wir haben schon Beiträge in Deckungsbeitragsrechnung Thema oben diskutiert.

Gewinn-Volumenverhältnis

Gewinn / Volume wird berechnet, während des Studiums die Rentabilität der Geschäftsvorgänge eines Unternehmens und eine Beziehung zwischen Vertrieb und Beitrag zu etablieren. Es ist eine der wichtigsten Kennzahlen unter berechnet als:

Die P / V-Verhältnis Aktien ein direkter Zusammenhang mit Gewinnen. Je höher der P / V-Verhältnis, mehr der Gewinn und umgekehrt.

Break-Even Point

When the total cost of executing business equals to the total sales, it is called break-even point. Contribution equals to the fixed cost at this point. Here is a formula to calculate break-even point:

Gewinnschwelle auf der Basis der Gesamtvertriebs:

Berechnung der Produktion oder des Absatzes Wert bei dem eine gewünschte Gewinn ist verdient:

Verbundgewinnschwelle

Ein Unternehmen kann verschiedenen Produktionseinheiten, wo sie das gleiche Produkt zu produzieren. In diesem Fall sind die kombinierte feste Kosten für jede Produktionseinheit und die kombinierten Gesamtumsatz zu berücksichtigen, um herauszufinden, BEP.

konstante Produkt - Mix-Ansatz Bei diesem Ansatz ist das Verhältnis für die Produkte aller Produktionseinheiten konstant.

Variable Produkt - Mix-Ansatz Bei diesem Ansatz wird die Präferenz der Produkte auf der Grundlage größeren Verhältnis.

Sicherheitsspielraum

Exzess der Verkauf bei, BEP ist als Sicherheitsspielraum bekannt. Daher,

Margin of safety = Actual Sales − Sales at BEP

Sicherheitsspielraum kann mit Hilfe der folgenden Formel berechnet werden:

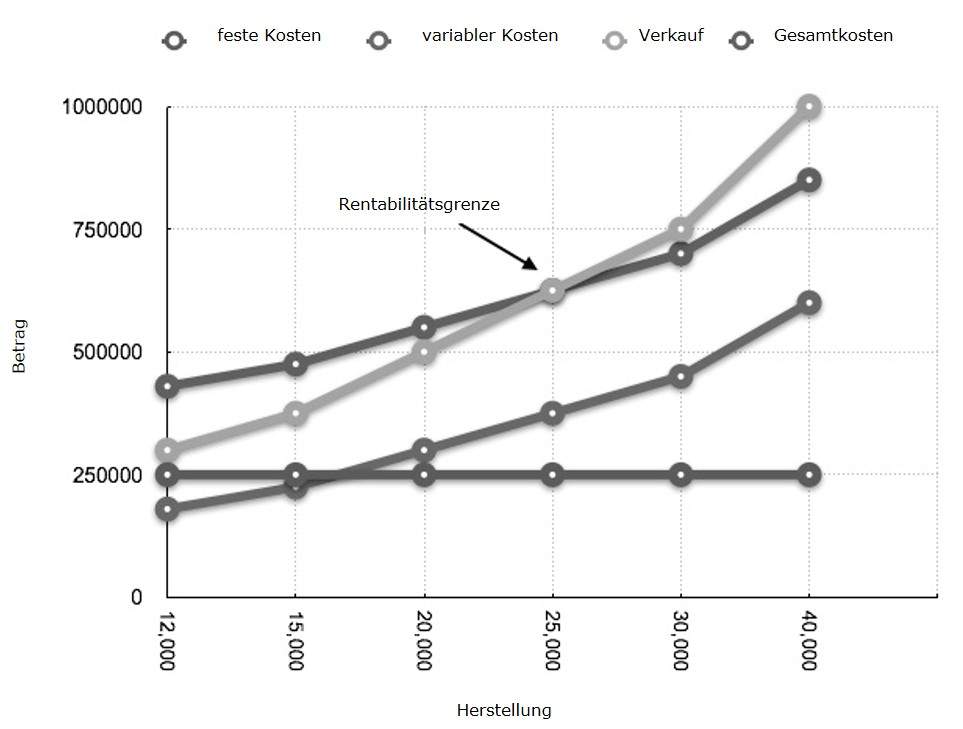

Break-Even-Diagramm

Break-Even-Diagramm ist die nützlichste grafische Darstellung der Deckungsbeitragsrechnung. Er wandelt Buchhaltungsdaten zu einem nützlichen lesbaren Bericht. Geschätzte Gewinne und Verluste, und die Kosten können auf verschiedenen Ebenen der Produktion ermittelt. Nehmen wir ein Beispiel.

Beispiel

Berechnen Break-Even-Punkt und zeichnen Sie den Break-even-Chart aus den folgenden Daten:

Fixed Cost = Rs 2,50,000 Variable Cost = Rs 15 per unit Selling Price = Rs 25 per unit Production level in units 12,000, 15,000, 20,000, 25,000, 30,000, and 40,000.

Lösung:

Am Produktionsniveau von 25.000 Einheiten, werden die Gesamtkosten betragen Rs 6,25,000.

(berechnet als (25000 × 14) + 2,50000)

| Aussage, zeigen Gewinn & Sicherheitsspielraum bei verschiedenen Produktionsniveau Break Even Verkauf = Rs 6,25,000 (25,000 x 25) | ||||

| Produktion (In Einheit) |

insgesamt Verkauf (In Rs) |

Gesamtkosten (In Rs) |

Gewinn (Verkäufe - Kosten) (In Rs) |

Margin of safety (Gewinn / Beitrag pro Einheit) (In Units) |

| 12000 | 3,00,000 | 4,30,000 | -1,30,000 | |

| 15000 | 3,75,000 | 4,75,000 | -1,00,000 | |

| 20000 | 5,00,000 | 5,50,000 | -50,000 | |

| 25000 | 6,25,000 | 6,25,000 | (B.E.P) | (B.E.P) |

| 30000 | 7,50,000 | 7,00,000 | 50,000 | 5,000 |

| 40000 | 10,00,000 | 8,50,000 | 1,50,000 | 15,000 |

Das entsprechende Diagramm dargestellt, wie die Produktion gegen Betrag wird wie folgt angezeigt: